SBI証券と三井住友カードと組んだスキームについては、私も色々考えた挙句、プラチナプリファードを作って使っていますが・・・さぁ、一緒に考えてみましょうか。過去の記事は以下

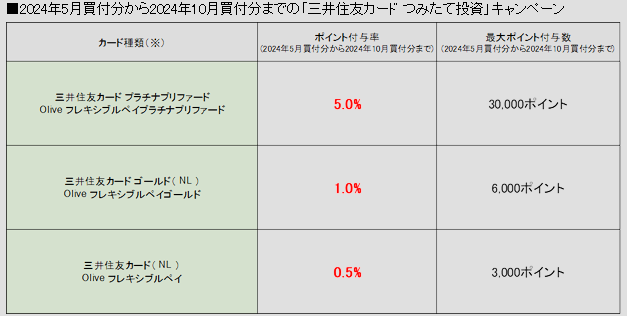

変更内容のおさらい

公式のお知らせを見てくださいという所ですが、

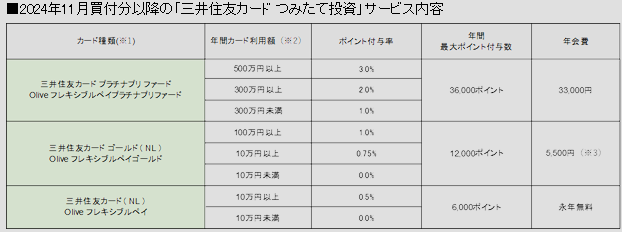

2024年11月からはこちら

改定内容に物申すこと

そもそも積立にしかカード使わない人はカード持つな。

これなんですよね。

クレジットカード積み立ては、基本的にタイアップする証券会社とカード会社が居て、少なくともカード会社側は、日常的に利用してもらう切っ掛け・入り口として、積立ポイント付与という”撒き餌”をしている。

という事実をまず頭に入れておくべきです。

また、”撒き餌”と言いましたが、カード会社は慈善事業としてお金を配っているわけではなく、加盟店であり、会員入会の入り口となる証券会社への会員獲得報奨金や販促費用がそこに充てられています。

つまり、ビジネスに掛かる費用から、ポイント原資は賄われています。採算上、原資は無限ではなく、今回の場合は、「最大ポイント付与数」が、両社として譲れない線・・・と理解しておけばよいと思います。

ただの

ただの前澤さんも「お金配りおじさん」と言ってますが

あれタダでお金配っているわけじゃなくて、

対価として”情報”を得ている。

「鋼の錬金術師」のように、等価交換の世界です。

つまり、カード利用者が「撒き餌部分だけで元を取ろう※」という考え自体が無理筋だという事を理解してください。「改悪改悪」と言われますが、ポイント原資の総枠としては変わっていない点に留意するべきです。

※「元を取る」とは、何をもって”元”と言っているのかが多田野にはよく分りませんが、世の中ではそのように表現しているようですので、暫定的にそのように記載しています。

タイトル回収となりますが、生活全般におけるツールとしてクレジットカードを捉え、評価するのが妥当です。積立に特化してあーだこーだ言ってると、この一部分の施策の変化だけで渡り歩くことになりかねません。

年間利用額での細分化は想定外でした

とはいえ、中々厳しい改定内容だなというのを感じたのも事実です。

他証券会社&カード会社の改定内容同様、月間積立額に応じた区分け(5万円まで〇%、5~7万円まで▲%・・・等)は想像してましたが、まさか年間利用額に応じた区分けまで持ってくるとは、が正直な感想。

ただのやっぱり、プラチナやゴールドで

積立以外に使ってくれない人の割合が

SMCCの思惑を外れ、相当高かったのだと思われます。

10月以降もプラチナプリファードを年間500万円以上、ゴールドを同100万円以上、一般を同10万円以上使う人(かつ、積立を月間10万円する人)は、悩むことなく継続で良いと思います。

プラチナプリファード持ちの多田野はどうするか

10月まではプラチナプリファードで目一杯積み立てて、またゴールドNLに戻るのが賢明だとは思うのですが、元々「100万円までこのカード、それ以上は別のカード」という使い分けが面倒で移ってきた経緯があるので・・・。

集約すれば年間300万円位は普通に使うので、そのままでいいかなと思いつつ、プラチナプリファードは還元率以外のスペックはゴールドカード相当なので、やや物足りなさを感じているのも事実です。

基本路線は、主要カード会社のプロパーカードは持っておきたいという点はあるので、三井住友カードのどのグレードを保有するか、の違いになると思います。(三井住友カードの単純解約は考えていません)

年内かけて、もう少し考えてみようと思います。

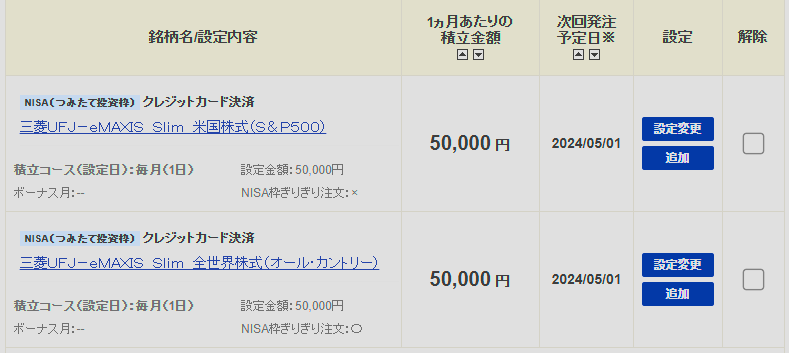

ちなみに・・・現在の積立設定は以下の通りです。

コメント