今は、金融機関に勤務していないのでタイトル変更しました。多くは語りません。

前回までの内容をご覧いただいた上でお読みいただくと、更に理解が深まります。

「年間2~300万円くらい使うんだけど、年会費がペイできるラインナップないかしら、教えて業界の人」

的なニーズをお持ちの方にはお勧めな内容となっています。

ただの

ただの「クレジットカードで得をしよう」

という謎のスローガンをぶち上げる気はないです。

「無駄使いしない」が最大の節約です。

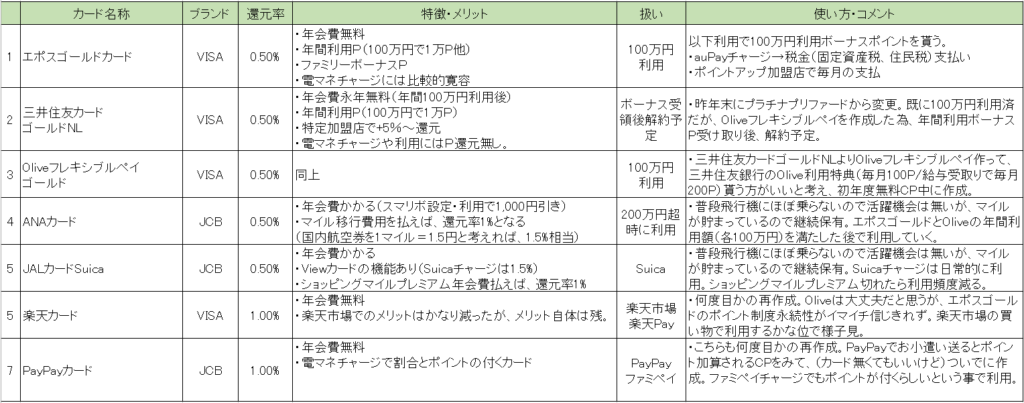

現在の保有カード

一覧にしてみました。文字小さいですが。

といっても、前回(冒頭にリンク張った「(5)」)から基本的な考え方は変わっていません。

エポスゴールドカードと三井住友カードゴールドNLの年間利用額ボーナスをもらいながら、(どちらもVISAなので)それ以外はJALカードとANAカードをJCBカードにして補完していく。

なお、三井住友カードゴールドNLはOliveフレキシブルペイゴールドに移行期ではありますが、基本的な考え方は同じです。

前回との違い目についてのみ、コメントします。

Oliveフレキシブルペイゴールド

フレキシブルペイに全く魅力は感じません。三井住友カードの名前は気に入っていたので、一抹の寂しさはあります。

ただのクレカ機能保有している人が、

わざわざデビット機能やポイント払い機能を

利用するとは思えませんし・・・

ただ、Olive利用特典がある分、三井住友カードよりいいかなと考えて移行する事としました。不定期でOliveフレキシブルペイゴールドの初年度年会費無料CPをやっているので、そのタイミングで良いと思います。

楽天カード

正直、楽天モバイルを持っていれば、ポイントアップ的に楽天カードって無理して持つ必要ないし、両方持っているとよいよね、という相乗効果もない。

その考え方は変わらないのですが、エポスカードが、(家族カードがない事が一番致命的ですが)イマイチ信じきれないんですよね。

ただのサービス永続性の観点から

ポイントアップ倍率下げ(3→2倍)は、

多田野的には歓迎の立場です。

どうしてもカード会社側目線でみちゃうので。

エポスカードが平凡なサービスになった場合、Oliveをプラチナに格上げするか、JCBゴールドを作るか等考える中で、楽天カードをゴールド化してメインに据える可能性も残しており、一応再取得しました(何回目だ?・・・)

作って止めてを繰り返していたせいか、脅威の限度額20万円スタート!です。楽天さん拾ってもらってありがとうございます。

PayPayカード

こちらも楽天カードと同じ考え方です。

総合的な魅力度は楽天カードより劣りますが、PayPay&ソフトバンク※と心中する覚悟があれば、PayPayカードをゴールド化してメインに据える可能性もなくはないです。

※データ通信専用3㎇は、PayPayクーポンが超絶劣化した影響で、そっちの魅力は減りましたが、約1,000円でソフトバンク回線が持てる魅力は引き続き残っています。

多田野がVISAとJCBしか持っていない理由

一言で言うと、利用者向けキャンペーンの量が違うからです。

各国際ブランドのプロモーションに掛ける熱意と資金力が全く違う事によるものです。

mastercardは全く元気がありません。法人には一定規模(といっても他社対抗上程度)のリソースを掛けているんですけどね。

一番元気なのはVISA。VISAは、全てを自社決済ネットワークに集約したい(CAFISとかCARD-NET等の他社ネットワーク介在の余地をなくしたい)という事で、特にコンタクトレス決済に注力しています。

ただの同じクレジットカードでも

カード(IC)決済と、タッチ決済では、決済処理ルートが異なります。

ここにスマートフォン決済推進の利用を通じて、自社陣営への囲い込みをしたいGoogleやAppleからの販売促進(ファンド)も絡み、スマートフォンタッチ決済に係わるCPが活況となっているわけです。

JCBも考え方は同様で、積極的にCPを行っているわけですが、VISAと企業規模や市場規模が全く違うので、そこまで大判振る舞いではありませんが、日本国内においては、その差はあまり意識しなくても良いと思います。

AMEXは「金持ち喧嘩せず」の立ち位置ですかね。保有顧客層が他ブランドと違う事もあるでしょうし、あまりタッチ決済に積極的というわけではありません。

という事で、結果的にVISAとJCBに偏ってしまっている、というのが実情です。実際、JCBは(見せ方が上手いというのもありますが)よく頑張っていると思います。

全ては「住信SBIネット銀行プラチナデビットカード」ありき

実際には、上記構成で年間2~3百万円利用すれば、年会費以上のベネフィットを創出できるはずです。

が、あえて「年会費がペイできるレベル」と控えめに言っているのは、年会費11,000円の住信SBIネット銀行プラチナデビットを持っているからなんですよね。

かつ、プラチナデビット、デビット機能はCPでもない限りは全く利用していません。それでも保有している理由は、強力なモバイル端末保険が付いているからです。詳細は以下記事をご参照ください。

あまりにコスパばかり重視したクレジットカード選びをすると、保証がケチられていたり、困った時の電話が繋がらなかったりのトレードオフに直結してしまうのであんまりお勧めはしません。

このプラチナデビットがあるから、後のカードはアズユーライクとなっています。

頼れる1枚と、コストに優れる(全般的、特定の場所)数枚を保有して使い分けるのがストレスない生活を送れるのではないかと思っております。

コメント