執筆後、サービス内容にそれなりの変更が生じていますが、(経過を残しておきたいため)上書きではなく、更新追記していきます。

最近流行りの5%還元について

初めにお断り置きですが、ここで「どこのカードがお得ですよ」という決め打ちをするつもりはなく、あくまで考察です。

今回は、同種のサービスを展開している、クレジットカード3社を比較してみます。

三井住友カードNL(三井住友カード)

三菱UFJカード(三菱UFJニコス)

セゾンゴールドプレミアム(クレディセゾン)→最大5%

まずは、各社の案内をご覧頂いた上で、以下考察にお付き合いください。

5%還元する側のメリットは?

「こんな事やって儲かるの?」というのが素朴な疑問ですが、大きくは国際ブランドが推進する「タッチ決済(コンタクトレス)」が絡むかどうかで見方は変わります。

- タッチ決済を条件とする場合・・・国際ブランドがファンド(販促費用)拠出。

- タッチ決済を条件としない場合・・・カード会社持ち出し。アクワイアラーの場合は加盟店手数料から充当

これを前提に、関係者三者それぞれの方面から見ていきましょう。

国際ブランドの事情

国際ブランドとは、VISA、Mastercard、JCB、AMEX、DinersClub、DISCOVERの各社を指します。

ブランドホルダーとしての顔や収益源も持ちますが、主たる収益源は自社決済網を利用してもらう事による各種手数料です。

ただの

ただの少し前にVISAのCMでも「我々は決済ネットワークの会社です」と言っていました。

タッチ決済は、クレジットカード同様、国際ブランドのネットワーク決済網を使いますので、新たなメシのタネとして今非常に力を入れています。

カード会社の事情

タッチ決済が絡まない場合、クレジットカード会社がアクワイアラー(対象のお店と加盟店契約を締結している)の場合は、加盟店手数料から原資を充当していると推察されます。

ここまでして、なぜカード会社は会員獲得や利用促進に力を入れるのでしょうか?

これに対しては、特典を付けるカードがプロパーカードである点が最大の特徴です。提携先と利益を分け合う提携カードより自社で利益を独占するプロパーカードの方が収益率は高いです。

ただの提携カードのような利得性がないのに顧客になってくれているプロパーカード会員は、カード会社にとって大事にすべき存在です。

加盟店の事情

これはシンプルに、クレジットカード会社からのカード会員の送客に期待しているためです。

振り返り「各社の思惑」

上の1~3を復唱しますと、以下の通りですね。

- 国際ブランドは、タッチ決済を推進したい。

- カード会社は自社プロパーカードを獲得・推進したい。

- 加盟店は、自社を日常的に使ってもらいたい。

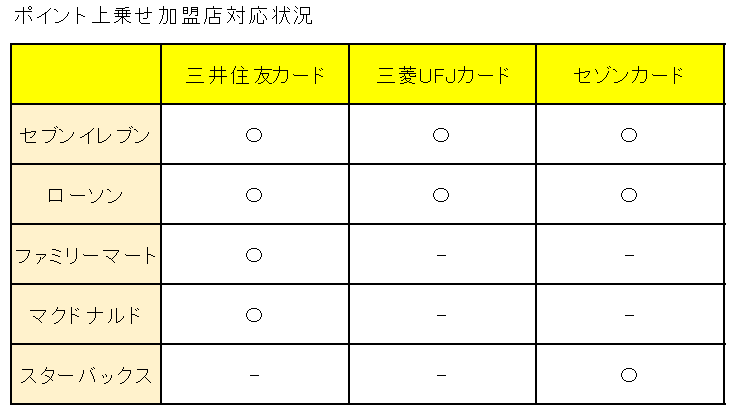

対象加盟店の違いに注目

どこの会社も「特定の加盟店を使うと5%ポイント還元」(一部差異有りますが、割り切り事項)がウリですが、対象加盟店が違います。

となっています。

基本的には①カード会社との関係、②独自ポイント有無、③独自の決済手段有無、がこの差に影響しているものと多田野は考えます。

コンビニ3社の対応差異について

まず、セブンイレブンですが、他社と競えるレベル※の独自の電子マネーやポイント制度を持たない、というウィークポイントがあり、他社劣後回避や集客の観点から乗らざるを得ないのと推察します。

※電子マネーは「nanaco」、ポイントプログラムは「セブンマイルプログラム」を保有していますが、市場での存在感はイマイチです。7payが痛かった・・・。

次にローソンですが、三菱商事系ながら、Pontaポイントだけでなくdポイントも取り扱う等、案外ボーダレスな会社なので、結構乗り気じゃないかと推察。

独自ポイントや独自の電子マネーは持ちませんが、等距離外交でうまくやっていると思います。

最後にファミリーマートですが、ここはFamipayを推進する立場もあり、クレジットカード会社と手を組む事は望んでいないと推察(クレディセゾンと三菱UFJニコスが対象と出来なかった理由がここにあると推察)。

ただの三井住友カードはファミリーマートのアクワイアラーだから実現したのかなと思っています。→2022/12/15で終了。

その他(コンビニ以外)について

マクドナルドのアクワイアラーは三井住友カードですので、自社負担なしを条件に応諾したと推察。有名加盟店なので、VISAがかなりファンドを積み増した可能性はアリ。

因みに、どこがアクワイアラーか?の見分け方ですが、決済端末を見れば大体わかります。

スターバックスは・・・クレディセゾンのみ、ポイント交換先にスターバックスカードチャージがあるので、この関係だろうと推察。

追記(10/8)

三井住友カードから、対象店舗追加のアナウンスがありました。

全国の以下の店舗での、店頭でのご利用が対象となります。

セイコーマート、セブン-イレブン、ファミリーマート、ポプラ、ローソン

マクドナルド、すき家、ココス、はま寿司、サイゼリヤ、ドトールコーヒーショップ、エクセルシオール カフェ、かっぱ寿司

赤字が今回追加されたチェーン店となりますが、利用頻度としてはどうしても大手コンビニ3社やマクドナルドと比べると落ちるかな、という事で、一先ず今回は上の図表は更新しません。

それにしても、ゼンショーホールディングスはCooCaを推進しているはずなのですが、結構多方面とアライアンスしていて・・・自社ペイも含めた全方位作戦はなかなか難しいのかなと思います。

追記(12/3)

(12/2追記)

三井住友カード→ファミリーマートは、2022年12月15日(木)をもちまして、本サービスの対象外となります。

当初多田野が記載していた通り、ファミリーマートはこの施策は望んでいないはずですので、三井住友カードが自腹で実施していたと考えられます。

「後続する他社はファミリーマートを還元対象としていない事から、対象外としても劣後しないだろう」と三井住友カード側がビジネス判断を行ったものと思われます。

上記経緯(あくまで推察ですが)を勘案すれば、ファミリーマートを対象外とする事で、ファミリーマートとの関係においては好材料の一つになる、という所です。

ただのファミリーマート側にとっては

ファミリーマート店舗におけるFamipayとの競合相手が減る為、

ウェルカムだと思います。

追記(2023/1/28)

以下の条件はありますが、三菱UFJカードで、セブンイレブンとローソンでは10.5%ポイント還元(通常0.5%+コンビニ5%+キャンペーン5%)をやっています。

- キャンペーン扱いである事(webからキャンペーン登録が必要)

- 登録型リボ払い(楽Pay)の設定が必要

多田野はコンビニでは三井住友カードのタッチ決済で使っていましたが、こちらも使ってみようかと思っています。楽Payは予め決めた金額以下の利用であれば一括支払いと同じ扱いです(リボ払い手数料は掛かりません)。

登録型リボ払い(楽Pay)については、リンクは張りませんが、登録&利用キャンペーンもやっているようなので、それと合わせて必要最小限利用するかな、という感じです。

ただ、以下の点が使い勝手はやや”難あり”です。

- 利用金額1,000円ごとにポイント付与(それ以下は切り捨て。請求月内での合算ではあるようですが)

- GooglePayには対応していない(ApplePayではQuicpayとして利用可能)

コンビニで1,000円以上なんて滅多に使わないよ!

Androidユーザの場合は、カードを持って行く必要があります。

ただのカード携帯を促す目的なのか、単にインフラに乗り遅れているだけなのか・・・後者ですかね、多分。

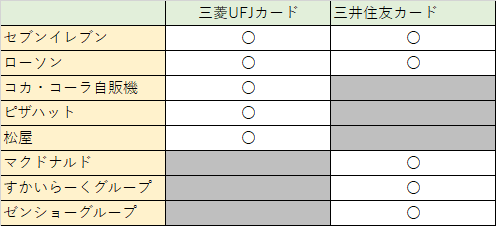

追記(2023/2/25)

セゾンはあまりやる気なさそうなので、現在も頑張っている三菱UFJカードと三井住友カードの最新の対象加盟店をアップしました。

こうやって見ると、おそらくはインカミング契約(加盟店契約をしていない他社会員の売り上げを取込む契約)の加盟店が対象だと思われます。

ただのセブンイレブンとローソンについては持ち出しかな。

三菱UFJカードは1か月の利用金額合計1,000円毎という集計単位がネックではありますが、楽Pay設定すれば10%還元となる為、三菱UFJカードは財布に入れていて、コンビニで購入する時は使うようにしています。

追記(2023.11.4)

しばらく間が空きましたが、10月から三井住友カードの対象加盟店にミニストップとモスバーガーが追加され、現在は以下の通りとなっています。

使う人は使うけど、使わない人は使わないだろう店がそろっていますが、プロパーカード推進の大きなコンテンツになっていることは間違いなさそうです。

最後に

という感じで。あくまで多田野の決め打ちサイトですので、真偽を保証するものではございませんが、損得だけでなく、こういった背景を推察しながら決め打っていくのも案外楽しいものです。

なお、コンビニやファーストフードに対象店が集中している理由は、少額決済メインの加盟店だからです。利用額が少ないから還元額に多少色を付けても費用的に影響ない訳です。

7/29追記「SAISON GOLD Premium」

案内ページはこちらですが、結局のところは最大1%還元カード(通常0.5%+ボーナス0.5%)という事のようです。

ただの個人的には見送りかな・・・

コメント