多田野はタイトルの通り決め打ちさせていただきました。但し、日常的にメルカリで購入・売却をされる方はこの限りではありません。それでは本日もお付き合い下さい。

前提事項「メルカリヘビーユーザは読まなくて良い」

11月にメルカードがリリースされました。

冒頭記載の通り、「メルカリでの利用で最大4.0%」に魅力を感じている方は、この記事を読む必要はありません。

なぜなら、メルカリでの利用はメルカリカードを使うのが一番還元率が高くなる可能性が高いからです(カード各社の入会キャンペーン等、突発要因は除く)。

ここでは、多田野の様に「メルカリはたまに利用する」程度の人が、入会キャンペーン目当てで申し込んだとして、継続保有するべきかどうかを考える為の決め打ち記事です。

ただの

ただのなお「メルカリを全く利用しない」人は、メルカリアプリを入れること自体が苦痛になると思うので、申し込みはしない方がいいです。

目の付け所の面白いカード

概要

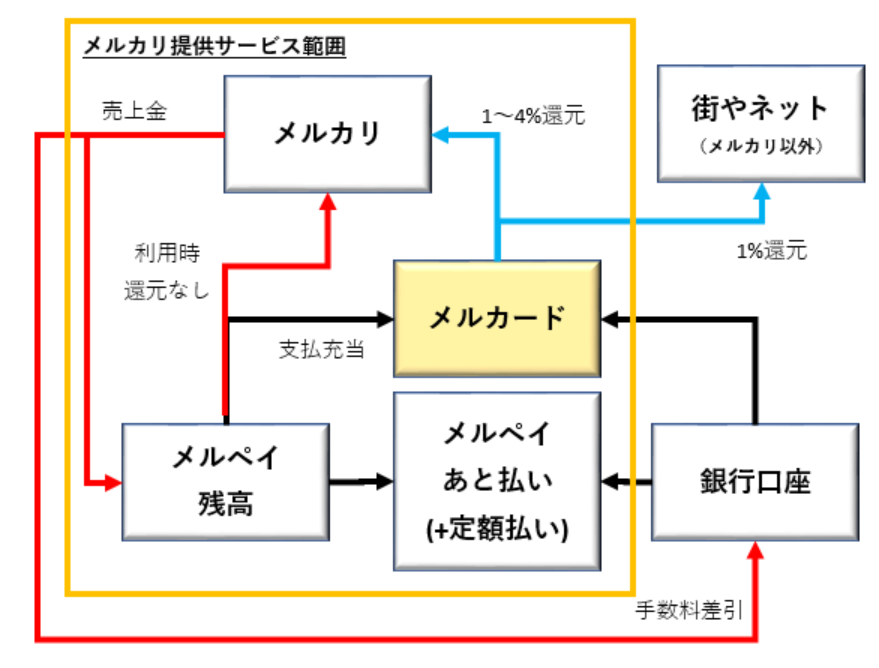

言葉だけで説明するのもアクロバティックなので、図を描きました。

オレンジ色の枠内がメルカリという会社のサービス提供範囲です。それ以外の関係者としては、銀行とJCBとJCB加盟店ですが、本編にはあまり関係しないので、割愛します。

メルカードの特長

多田野がメルカードの利用者側メリットと考えている点は以下の通りです

- メルカリでの利用で最大4%のポイント還元

- 街での利用で1%還元自体は特徴無しだが、獲得ポイントは支払い充当可能

- メルペイ残高を支払充当可能

次項で簡単に説明します。

メルカリでの利用で最大4%のポイント還元

利用者毎に還元率は設定するとの事ですが、年数回程度利用する多田野が2.4%、月数回利用するお家の人も2.4%でしたので、多くの人が2%前半位に設定されているのではないかと推察します。

加えて、メルカリ以外でメルカードを利用すると翌日には0.1%還元率が上がりましたので、還元率は予め条件設定され、毎日新しい還元率を反映している様です。

メルペイ残高利用は還元無しだったので、メルカード利用の場合メルカリが還元を原資負担する点は、今回の施策のポイントです。(d払いやクレジットカード決済のポイント付与は基本的にメルカリではなく、相手側の負担)

ただのメルカリ側のメリットは後述します。

獲得ポイントをメルカード支払い代金に充当可能

請求時に自動で1%引いてくれるP-oneカードの方が便利ですが、キャッシュバックはポイントの使い道を考えなくて良いので多田野はメリットと感じています。

但し、明細ごとの充当が選択できますが「一明細の利用の一部充当は出来ない事」(1回1,000円の利用に対し、900円だけ充当するのは無理)は留意が必要です。

つまり、1%還元される少額ポイントだけではどうしようもなく、あくまで「売上金+ポイント」が利用金額を超えて初めてメリットが出る仕組みです。

ただのここ結構重要です。”死にポイント”がなくなるわけではありません。

なお、ポイントは即時付与ではない為、永久機関的な運用は無理です。

メルペイ残高を支払いに充当可能

支払充当の話とセットですが、メルペイ残高(売上金+メルペイポイント)をメルカードの支払いに利用できることは、貯まった売上金とポイントの処理に困っている利用者には朗報です。

特にメルペイポイントは(用途限定ポイントは今のところないので)制限なく全て利用可能です。

但し、先ほど述べた通り、メルペイ残高が利用額(一明細単位で)を超えている必要がありますので、メルペイの売却利用額が少ない人には高いハードルである事には変わり有りません。

利用者側メリットのまとめ

纏めますと、(当たり前ですが)メルカリでの購入や売却がある程度ある人には売上金やポイントの使い道が広がるツールだと言えます。

そこに魅力を感じる人にとっては唯一性あるカードです。

メルカリ側のメリットについて

ポイント制度設計(還元率や用途限定等)はまだまだチューニングの必要があると思いますが、それを差し引いても以下の様なメリットがあると考えます。

- 利用者・出品者への販促ツール

- 金融商品(特に定額払い)への誘導

- メルカリ自社完結規模の拡大(特に資金面)

販促ツールとしての役割

メルカリ自体はあくまで出品者と購入者をマッチングする仕組み提供だけであり、自社による仕入れ販売ではない為、商材の良質や販売実績がトレンド(早い話が利用者の気分)に大きく左右されます。

その為、販促を投入する事による”呼び水”が非常に重要です。

足元国内では他のフリマアプリの脅威は(実態踏まえると)それほど大きくないとは思いますし、メルカリもAmazonや楽天といったeコマースを競合相手とみているでしょう。

それでも他フリマとの売上手数料の差等は、特に不景気になると利用者に意識される部分ですので、何らかの還元が必要と考えたのではなかろうかと推察します。

この施策によって、特に「購入も利用もする人」の強化・拡大を狙ったと考えるのが妥当です。メルカリで売って、その金で購入という循環を個人で完結すれば黙っていてもメルカリに儲けが還流します。

ただのつまり、この最大4%(実態は2%程度が主流かと)の還元率が

販促費用として出しても良いとメルカリが考えたレートです。

金融商品への誘導

多田野は商品提供する側ではありますが、「あと払い」とか「つけ払い」等、利用者にお金を借りている事を意識させないようなネーミングや説明の仕方にはあえて苦言を呈したいと思います。

確かに法令や関係各省庁や関係関連団体の定めるガイドには遵守していて、法的には何ら問題ないのですが、利息が付かないからOKとか言う話ではなく、借金は借金なんですよね。

ただの例を挙げると、ZOZOとかPayPayカードのやり方は、個人的にはモヤっとするものはあります。民間企業としては正しいのですが・・・

横道にそれますが、金利1%程度の住宅ローン借入は躊躇するのに、年利15%のリボルビング払いやキャッシングは躊躇しない人が出て来ちゃうのもその辺が少なからず影響しているのではと思います(計画的に利用するのは勿論OK)。

本編に戻すと、定額払いを利用して貰えば、年利15%の手数料がメルカリに入ってきます。そうすると4%還元しても十分ペイできますよね?

メルカリの収益源の種まき、ポイント配りは街金のティッシュ配りと同様のイメージを持って頂ければよろしいかと存じます。元になる利用残高が無いと、収益は上がりませんので。

自社完結規模の拡大

一言で言えば、一度メルカリに落ちたお金を自社以外に流出したくない訳です。

一部で「メルカリが銀行に支払う手数料が減る」という指摘がありますが、購入時はそうですが、売却時は売上金振込手数料を利用者から徴収している為、メルカリ側の懐は痛まない為、半分正解で半分誤りです。

メルカリという企業の運転資金にも変動的に必要な資金と固定的に必要な資金が二つあって、後者はベタで借りるので、いくら必要かが予め読める部分です。

重要なのは前者で、日毎に資金需要が多い・少ないの波があり、必要資金が足りないと資金ショートして企業の信用を失います。

ただの不渡りが発生して銀行取引停止になると資金繰りが出来なくなる為、

イコール破産ではないですが実質破産です。

不渡りは1回は許されますが2回目はアウトです。

その為、運転資金を自己資金で賄えない会社は、銀行と契約して一定のOD枠(当座貸越枠)を設定しておき、資金不足があった場合は一時的に融通する事が一般的です。但し、金利はべらぼうに高いです。

余談も入りましたが、収益金を(販売者に対する銀行振込等で流出させず)自社に留保出来れば、高い金利を払って銀行から借りる必要がなくなる為、大幅な節減になります。

という事で、メルカリの最大の目的は、安定的な資金繰り+銀行の借入金減らしと考えるのが妥当です。

提供側の考えを知る事が利用メリットを知る上で重要

これはメルカードやメルカリに限らずですが、利用者が「なぜこのサービスを提供したんだろう」と考える事はとても重要です。それを知って初めて良し悪しが評価できます。

ただのなお、メルカリは永らく、「日本で稼いだ収益を

全て海外で失ってくる」経営を続けていますので

利用者は食い物にされている感も・・・

今回の多田野的決め打ち

今回のメルカリ側の戦略(多田野の推察ですが)を踏まえると、利用者は

金利が発生する利用はしない前提で、「売上金やポイントをカード利用代金に充当できる(くどいようですが一部充当は無理です!)」事をメリットと感じられる人には、数あるカードの一つとして持つ意味があると言えます。

但し、メルカリ以外の利用での1%還元は凡庸ですし、メルカリ内での購入機会がないなら、敢えて持つ必要はありません。

多田野も入会特典目的で作りましたが、継続保有するかどうかは・・・ちょっと考えます。

番外編(メルカリのシステム設計が変)

これは多田野の利用ケースですが・・・

メルカリアプリのガイド上、メルカードの利用は「あと払いのみ」(残高利用は出来ない)となっているにもかかわらず、メルカードの利用額が残高から即時引き落としされていました。

更にその6日後に、あと払い枠から該当明細が引き落とされていました(つまり、同額を残高とあと払い枠から2重引きされている状態)。執筆時点でも不具合は解消されていません。

ややこしいのは対象加盟店が「ガソリンスタンド」なんですよね。

ガソリンスタンドは自社POS構築先で、カード会社との契約上、売上の全てをオーソリ取っているわけではない為、原則ポストペイはNGです(一部電子マネーやデビッドカードには個別対応等の例外があります)。

恐らくはメルペイ側のシステムで、このようなケースを想定した設計やテストが漏れていたのではないかと思います。

ただのドコモが自社カード発行で大量にキャリア採用していたり、クレジットカード業界も(専門分野は)人手不足気味らしく、メルカリ側も十分な人材手当てが出来ていないのかもしれません。

この事象はこの後どうなっていくのか、楽しみにフォローしていきたいと思っています。

→結局1か月では解消せず、気づいたら辻褄が合うようになっていました(存在をすっかり忘れていた)。

追記:使用した感想

1/8「キャンペーンはダブル適用可能」

メルカードの入会特典の「利用での還元」と「定額払い利用」とは併用可能です。

メルカードで8,000円利用(2,000P還元)→定額払いに変更(2,000P還元)でそれぞれ還元されることを確認しました。

つまり、20,000円利用して、全て定額払いに変更した際に入会特典の9,000Pもらえる計算となります。

ただのなお、初めての利用限定である事と、定額払いは

クレジットヒストリーに残る点は念頭に置いてご利用ください。

(普通に決済が済めば何も問題は無いです)

1/15「定額払いはシミュレーションしながら支払金額変更可能」

当たり前じゃんと思われるかもしれませんが、毎月の支払金額を変更プラン毎に、毎月の支払額のシミュレーション(見える化)をしながら、月内何度でも1,000円単位で変更可能というスムーズさ。

多田野から見ても、この操作性や分かりやすさは他社と比べて随一だと思います。「操作性」や「見やすさ」はそれぞれ個別であれば実現できている会社はあるのですが、この発想は金融メインの会社からは中々生まれてこない。

金融商品をとっつきやすくというコンセプトで作っているのだと思いますが、これは上手い!思わず見とれてしまいました。

定額払い設定時は商品毎に指定可能なので「分割払い」の様にも思えましたが、設定後は商品毎のコントロールは出来ず、残債総額に対して毎月の支払金額をコントロールする、早い話「リボ払い」です。

ただのPayPayの「あと払い」名称にも苦言を呈しましたが、年利15%の借金であることに変わりないので、言葉の綺麗さやスマートさに流されないようにお願いします。ご利用は計画的に。

いや、勉強になります。日本以外ではマンスリークリアではなく、リボ払いが主流ですので、(もう少し低利ではあって欲しいですが)”金融サブスク”の様なマネーコントロールが馴染んでくるんだろうなぁと思っています。

「金利」ではなく「手数料」と呼ぶのが妥当なんだろうなぁ・・・法的にどう整理するかはともかく、感覚的には。

1/15「メルカリで売った代金がメルカード代金支払いに使える」

メルカードの支払代金は、支払月中の充当(チャージ支払い)の他、毎月の支払日に指定した銀行口座から引き落としされますが、この際、①ポイントから相殺、②残りを銀行口座から引き落とし、という流れとなります。

月中の充当は、利用額(個別明細単位)以上のポイントや残高を保有していないと充当できません(一部充当は不可)が、毎月の支払日については一部充当が可能です。

このため、少額の売却代金やポイントをカード支払い代金に一部充当出来る為、小口の取引がある方には使い道が出てくるため、結構メリット大きいです。(メルカリでは物を買わないという人にとっては特に)

言われてみれば「当たり前」の話ですが、実際に「支払額10,000円→5ポイント差引→9,995円銀行口座引き落とし」という結果を見て、「おお!」と感心しきりです。

ただの「ポイント&メルカリ残高から相殺→口座引き落とし」が出来ると最高でしたが、「ここまで出来る&やってくれるんだ・・・」と。

という事で、1/15は2本追記しましたが、実際に定額払いを利用してみて感心した話でした。ただ、金利手数料は高いです。還元キャンペーンないとちょっと・・・。

コメント