3月から始まる三井住友銀行の「Olive」。新技術=新サービスと誤認しそうですが、明らかに違うだろうと多田野は思っています。プレスリリースはこちら

決め打ち「三井住友の使って欲しいサービスの押し売り」

概要・話の前提

三井住友銀行の「Olive」。3月から開始という事で大々的な宣伝を行っています。かなりの経営体力をリテールにつぎ込んでいるのが分かりますし、他メガバンク系との大きな違い眼だと多田野は思っています。

下に多田野が言いたい事だけを大まかにまとめたイメージがあります。VISAのフレキシブルペイと重ねて発表されている為、「新技術&新サービス」と誤認しがちですが、前者と後者は明確に区別するべきだと考えています。

- Oliveはあくまで三井住友銀行という会社(単体)*のサービスである事

- 三井住友カードのサービスやSBI証券等、提携各社のサービスは各社アプリで提供される事

ただの

ただの*三井住友FGとしてリリースしていますが、

実態面では銀行主導だろうという事で決め打ちしています。

主張1「フレキシブルペイのメリットが謎」

「クレジットモード、デビットモード、ポイント払いモード、いつでもどこでも切り替えできる。」

事を売りとしていますが、そもそも、「クレジットカードの引落とし口座が三井住友銀行一択」という時点で、利用者にとってデビットカードと使い分ける意味が全く分かりませんし、不要だと思っています。

VISA側は、デビッドであれ、クレジットであれ、自社決済網を通る事を最大目的としている為、併用は意味があります。

三井住友銀行側は、同様に、デビッドであれ、クレジットであれ、自行口座利用者を取り込むメリットがあります(三井住友カードは他行口座設定も可能な為、Olive誘導によって囲い込みが出来る。)

これに対して、利用者のメリットは何でしょうか?三井住友カード保有者であっても、三井住友カードではダメで、Oliveのフレキシブルペイなら出来る事って何でしょうか?

明確に答えられる方がいれば教えて頂きたいですが、あくまで提供側目線に立った商品設計なので、利用者側のメリットは無いだろうと思います。

ただの抜け穴とかは今後見つかるかもしれませんが。

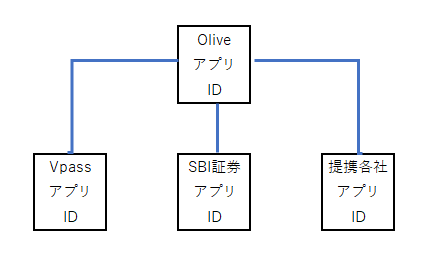

主張2「Oliveアプリは単なるポータルサイト」

各社アプリとのイメージ図を冒頭に描きましたが、早い話がOliveのIDと各社アプリのIDとを紐づけする事でOliveで各社サービス利用状況が確認できるという、クローズドなマネーフォワードの様なものです。

実際に各社サービスを利用するにあたっては各社アプリに遷移して、後は今まで通り・・・という形になろうかと思います。その仕組みに特段の目新しさは見出せません。

主張3「そのサービス、必要ですか?」

プレスリリースでは保険ポータルサイトも提供されるとありますが、協業先のラインナップが、利用者側のニーズとマッチするかは別問題です。

使わない会社、使わないサービスの提供は「余計なお世話」の範疇ですし、不要なものがいくつ積み重なっても塊の一つにしかすぎません。

決め打ちはしましたが、見守っては行きます

一先ずはサービス開始前の”たたき台”として決め打ちしました。

多田野的には、これ利用者の声を聞いて作ったサービスなの?という点が謎でして、あくまで「私は、私たちはこういうサービス持っています、どうぞ」という押し売り的な展開にしか思えず、首をかしげている次第です。

恐らくは、ポイントサービスに紐づける事で、まずは利得性を求める利用者層を誘導しようという戦略(プラチナプリファードもその路線ですよね)かとは思っていますが、どう世間から評価されるか。

厳しいコメントは書きましたが、MUFGもみずほFGもこの分野では停滞している(両者ともにクレジットカード分野のピースが欠けている)中で、近年のSMFGの動きは面白いので、多田野も期待しています。

ただのなるほどと頷く一手を見てみたいです!

コメント