今年も確定申告を実施しました。確定申告の期間は2023年は2/16からですが、還付申告だけであれば通年で実施可能です(

ただの

ただの実際には証券会社に「特定口座年間取引報告書」を発行して貰わないと

申告データが揃わないので、1月中旬位からかなと。

多田野は本日、確定申告完了しましたので、来年の自分に向けて難しくない大雑把なメモを残しておきたいと思います。

こういう人に役立つ内容です。

大体以下の条件に当てはまる人には興味ある内容だと思いますので、お付き合いください。

- 本業の収入と、株式取引の収入(売却益や配当金)がある

- 上場株式等の繰越損失がある(なくてもOK)

申告作業で詰まるポイントと考え方

それでは実際に確定申告の作業を進めていて詰まった部分を書き記していきます。

総合課税と分離申告課税

要は、「本業の収入」と「株式売買や配当の収入」を一つにまとめて申告する(総合課税)か、後者のみ分けて申告するか(分離申告課税)という事です。

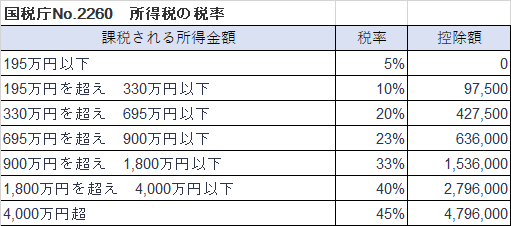

この表は良く目にしますが、

今は、株式売却益や配当金には20.315%(所得税及び復興特別所得税15.315%、住民税5%)の税金がかかります。

この事実だけ見ると、課税所得が330万円以下でないと(税率が15.315%を下回らない為)メリットがなさそうですが、ここに配当控除が入ってきます。

配当控除として、課税所得が1,000万円以下であれば、所得税については配当所得の10%、住民税については配当所得の2.8%が控除されます。

ただの実際には、課税所得900万円以下で23%-10%=13%となる為、

配当所得がある場合は、確定申告で総合課税として申告した方が

数字上はメリット有りという事になります。

但し、15.315%-13%はわずか2%しかない為、あんまり還付がなさそうな場合は申告作業の手間と天秤にかけるのはアリかなと思います。

感覚的には給与収入+配当所得から所得控除額を引いた課税所得額が695万円を下回るかどうか、が申告をやる気になるかのバロメーターかなと思います。

色々頭の中で考えていても疲れるので、どっちが得かを確実に把握したい場合は、確定申告作成ページで実際に入力してみるのが一番です。

ただのe-Taxで作成した内容は国税庁がオーダーメイドで

回答してくれているようなものですから。

多田野も、分離申告課税のケースと、オール総合課税のケースとを作成し、後者の方が還付金額が多い事を確認した上でオール総合課税を選択しました。

戻った項目は凡そ以下の通りだと考えていて、一つ目が分離申告課税では得られなかった還付。2つ目は総合課税によって若干還付額が下がる入り繰りがあったのかなとは思います。

- 配当部分の申告分離課税(特定口座徴収済)→総合課税に変える事の税率減による還付

- 株式売却の過年度損失繰越(総合課税の税率分の還付)

- ふるさと納税(税の先払い分。所得税としては2割の戻り。残りは住民税から月割り控除)

それも含めて、色んなブログ等に書かれている解説記事を見るよりも、e-Taxに入力して数字で語ってもらう方が早いです。

注意点

配当所得を総合課税に組み込むという事は、国民健康保険等の、お上が収入を元に負担金額を決めている諸々の”収入”部分が上がる事になる為、当然ながら負担額が増えます。

居住する市町村等の㏋を見ると、大体以下の様な注意事項の記載がありますが、要は負担が増えますよ、という事です。

扶養控除や配偶者控除などの適用、住民税の非課税判定、国民健康保険税や後期高齢者医療保険料、介護保険料などの算定に影響が出る場合があります。

ただの健康保険組合に加入している場合、本業の給料だけで負担額が算出されている為、配当所得を総合課税にしようと、その影響は受けません。

2/25更新

1/14に確定申告(還付申請)して、2/6に還付金の振り込みがありました。申請が早い方が処理も早いです!

コメント