執筆後、サービス内容にそれなりの変更が生じていますが、(経過を残しておきたいため)上書きではなく、更新追記していきます。

KDDIがガチで取り組む金融サービス

auフィナンシャルHD傘下の下3社によるコラボレーションの観点から書き起こしてみます。

- auじぶん銀行

- auカブコム証券

- auフィナンシャルサービス(auPAYカード)

auじぶん銀行は元々は三菱UFJフィナンシャルグループ(MUFG)主導*でしたし、auカブコム証券は元々カブドットコム証券というMUFGグループ会社でした。*銀行業営業免許を取るという意味で、資本的にはKDDIメインですが

これらを子会社化して、auフィナンシャルHDという金融グループを傘下に組成するという姿勢は、他の通信キャリアと一線を画し、かなり踏み込んだものとなっています。

ただの

ただのソフトバンクやNTT(ドコモ)との金融に対するスタンスを比較すると中々面白いですよ。

金融業は健全性(例えば一定の自己資本比率を満たす必要がある等)等、公共の利益の観点から様々な公的な規制も課せられるため、簡単に参入できるわけではない業種です。

普通は嫌がるところなのですが、あえて踏み込んだところに、携帯ユーザをエンクロージャーしたいんだろうなぁという想像は難しくないと思います(「ワンストップサービスの提供」という好意的な見方もできますが)

なお、auフィナンシャルサービスはauPAYカードに係る一部業務を三菱UFJニコスに委託しており、銀行・証券共もそうですが、KDDIとMUFGの関係はそれなりに深いです。

今回は、このガチの取り組みをポイントや金利といった小銭稼ぎの観点から掘っていきます。

auじぶん銀行

正直言って、単体では特別目を見張るものはないです。住宅ローンだけ触れておきます。

住宅ローンのau金融優遇割*

*「au金利優遇割」は、「auモバイル優遇割」と「じぶんでんき優遇割」をセットでご利用いただいた場合の総称です。

「どうしてもauを使いたい」「au以外には使う気がない」という人にはいいかもですが、auとじぶんでんき契約期間中のみ適用されますので、特段拘りない人には、せめて割引前の金利で住宅ローン契約を判断した方が良いと思います。

ただのこのご時世に新電気会社と契約したいか?という根本的なクエスチョンもあります

上記、割引制度には私は否定的ですが、住宅ローン単体として考えた時は、競争力のある商品です。おそらくどなたが検討しても検討時の5本の指には入ってくると思います。

変動または固定10年・20年を選択するのであれば、かなり戦略的な金利レートが得られると思います。

じぶんプラス

- 円普通預金残高50万円以上突っ込む

- 口座振替1件以上

- 定額自動入金サービス

- auPAY残高チャージ

- 円定期預金(1円以上)

という、そんなに難しくもなくクリアできそうな条件で、お客様ステージ「プレミアムステージ」達成でき、取引毎にPontaポイントがもらえるという制度です。

あくまでおまけ程度ですが、ポイントついてたら良かったね、位にとらえておけばいいと思います。私は上記条件を満たす程度の利用しかしていません。

auカブコム証券

インセンティブ目当てに口座開設はしたけど、一切使っていません。興味もありません。

ただの色々な証券会社の中からauカブコム証券を選ぶ理由が見当たりません。

強いてあげれば「auマネーコネクト優遇プログラム」ですが、出来上がり0.1%の円普通預金金利なら、ここしかないわけでもありません。

auPAYカード

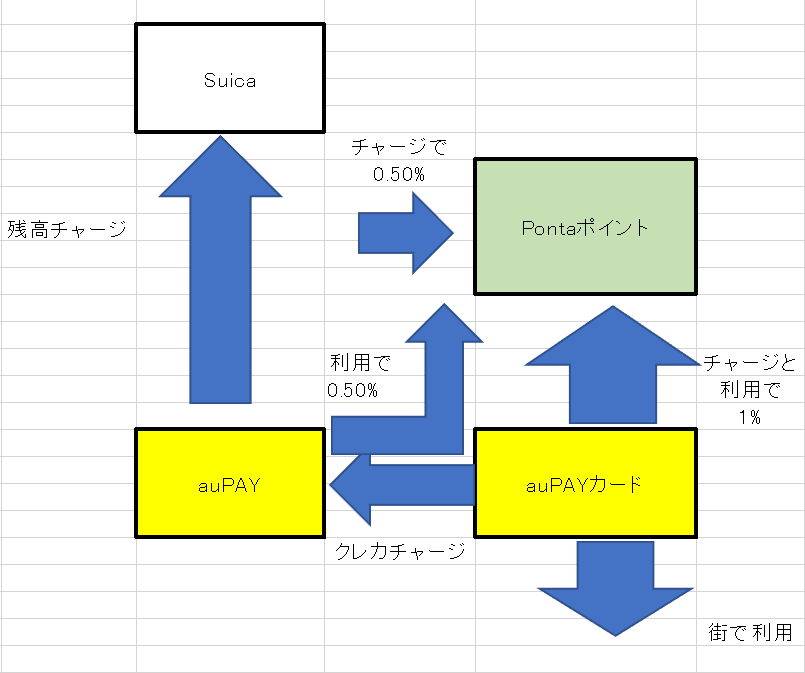

クレジットカード機能としては何の特徴のない1%ポイント還元の年会費無料カードなのですが、auPAYやPontaと組むことで付加価値の出てくるカードです。

ザクっと絵を描いてみました。こんな感じでしょうかね。

ポイントを生みだすauPAYとauPAYカードは黄色、ポイントを産まないSuicaは色なしとしています。

Suica使う時は、auPAYカードでauPAYにクレカチャージ、auPAY残高からSuicaにチャージすれば合計1.5%ですね。

ただのauPAYゴールドカードを勧める有識者もいますが、11,000円の年会費やau回線を契約が前提の為、特殊かなと思います。

「auPAYカードによるチャージを他のカードに変えた方がもっと高還元じゃないか」という声もあろうかとは思います。そのアンサーが次項となります。

追記(10/10)

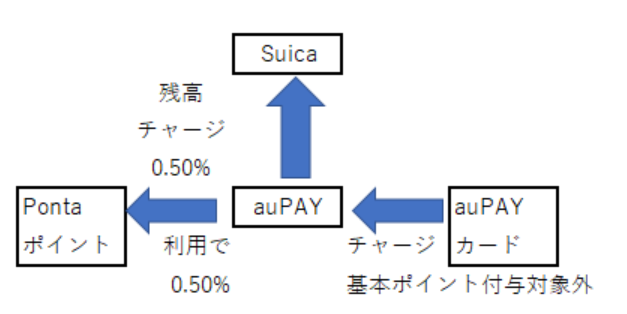

12/1からレギュラーカードとゴールドカードのauPAY残高チャージ利用時のポイント還元が0%となります。

それでもauじぶん銀行との連携で預金金利0.05%上乗せがある限りは、auPAYカードに電話料金等の定期的な支払先に設定して金利上乗せ条件をクリアしておく意味はあるかなという感じです。

追記(12/03)

10/10に追記した通り、12/1からauPAYカードからauPAYへのクレジットカードチャージでは通常ポイントは付与されなくなりました。

ゴールドカードについては特典として1%の付与が残りますが、ゴールドカードの年会費を払ってまでチャージポイントが欲しいかは人それぞれというレベルのカードになってしまいました。

ただのただ、800万人超のauPAYカード会員数は、もうスタートダッシュ期間は

とっくに過ぎています。順当な進化だと思います。

多田野は「改悪」という言葉は使いませんが、継続保有メリットは無くなったと感じましたので、カード解約しました。また縁があれば作成するかもしれません。

auまとめて金利優遇

簡単に言うと以下3点の組み合わせでauじぶん銀行の円普通預金金利を最大年0.20%(税引後年0.15%)とするものです。

- auじぶん銀行とau PAYとの連携(円普通預金金利年0.05%(税引前)上乗せ)

- 「auマネーコネクト優遇プログラム」(銀証連携)で、円普通預金金利年0.099%(税引前)の金利上乗せ

- au PAYカードとの連携(円普通預金金利年0.05%(税引前)上乗せ)

銀行・証券・カードへの文字数の割き方が、私の各業種への関心度の濃淡と考えていただいて結構ですが、その3つが重なることで、無駄に放置している普通預金が(多少ですが)働いてくれるという仕組みです。

ただの円普通預金金利年0.2%は普通に探しても中々ないと思います。

auPAYカードの項で述べましたが、高還元カードとの使い分けに頭を使う必要は全くありません。

素直にauPAYカードでauPAYチャージをし、カード代金引き落とし口座をauじぶん銀行にしておけば、auPAYカードと銀行との連携も、お客様ステージもクリアできて口座引き落としによるPontaポイントも貰えます。

それ以外の利用についてどのカードを使うかを考えたりするのは構わないと思います。

以上、小ネタというか私の趣味レベルですが、ご参考になれば幸いです。

auマネ活プラン(2023.11.04追記)

公式にはこちらをご覧くださいですが、ざっと4行でいうと、こういう仕組みです。

- auマネ活プラン(7,238円/月)に加入してください。

- auPAYゴールドカード(11,000円/年)に加入してください

- auじぶん銀行の口座保有&auID登録してください。

- そうすれば、毎月800円分auPAY残高に還元します。

ざっくり言ってしまうと、「我々に10万円払ってくれれば1万円返してあげますよ」という、(見方によっては)非常に上から目線のサービスになっています。

ただ、利用シーンによってはこのパッケージがお得というケースもありますので、通信サービスとしては何とも言えませんが、少なくとも金融サービスとして考えると中々上手い商品設計だと考えます。

特に、クレジットカードや銀行口座は、簡単に作ったり解約したりできるので、比較的メインを変える人は多いですが、3大キャリアから通信会社を変える人は上記2つほどの頻度ではないと、多田野はみています。

ただの銀行口座の解約は、昔は営業時間中に店頭に行かないとダメで

面倒だったのですが、今ではネット銀行は元よりですが、

メガバンクでもネット解約が可能となっています。

ただのMNP古事記は論外ですが、

ビジネスで使う場合等、「MVNOでは通信が不安」という

お金では語れない理由で、3大キャリアを契約し続ける仕事人は

相当数居ると思います。(なお楽天モバ・・・)

KDDIからすると、自身が後発組であり、レッドオーシャン市場でもあるクレジットカードや銀行口座で真向勝負するよりも、自身が”リーダー”であり、ブルーオーシャン市場である通信業を軸とした方がビジネスしやすい。

この抱き合わせビジネスは、ドコモ、KDDI、ソフトバンクの3社しか提供しえないので、競争相手は少ないです。

結局各社似たようなプランが出てきちゃいましたが・・・。

ただの3大キャリアは、「IP固定電話への電話はデータ通信のはずなのに通話料取る」のと、「料金プランとは別にISPで330円取る」のはホント止めてほしいし、総務省もそこを突っ込めよ!と。

この点に関しては楽天モバイルのやり方が真っ当。

コメント