半年ほど前に私の手持ちのカードの一部を紹介しましたが、半年たって、若干手入れをしていますのでその後についてお話させていただきます。前回の記事はこちら

現在の状況

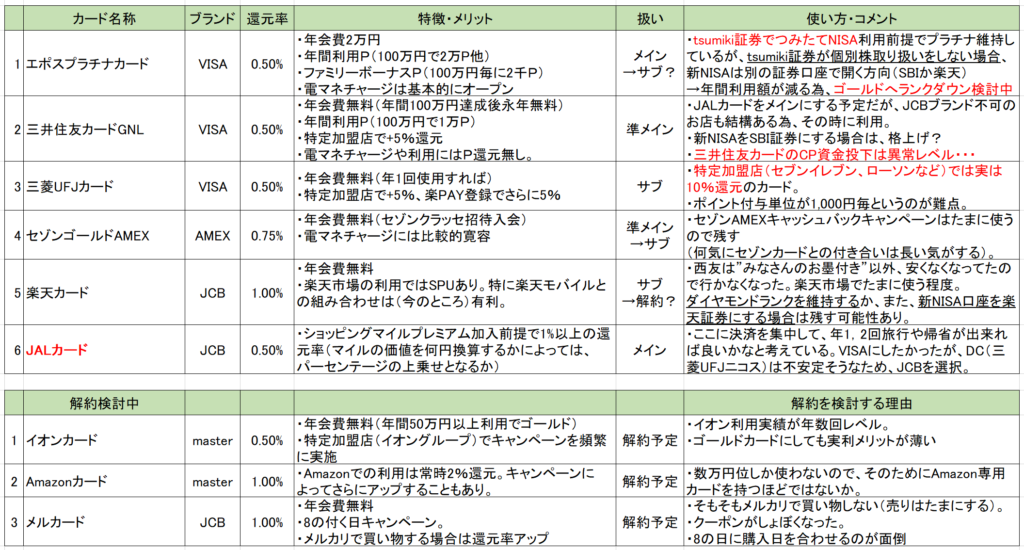

手持ちのクレジットカードは大体こんな感じです。

(8/1追記)解約検討中のカードも、継続しようか?やや迷うところありますね。メルカードとか。

作る&やめるの繰り返し

プロパーカード(カード会社自身が他社との提携を行わずに発行するカード)以外は、その時の気分やトレンド、利得性によって欲しくなったり要らなくなったりすることが常だと思います。

ただの

ただのカード各社がプロパーカード会員獲得を重視するのは

収益性が提携カードよりも高いこともありますが、

カード保有者が自社ファンである可能性が高いこともあります。

多田野も例にもれず、カードが欲しくなって作成したり、不要になって解約したりを繰り返していますが、今はどちらかというと「不要カードを整理したい」ターンに入っています。

プロパーカードを持ち続ける事の意味

おおむね、次のような理由から、利得性を追う人も、人生長い目でみれば、1枚はプロパーカードの保有する事が望ましいと、多田野は考えます。

- サービス提供終了や内容変更の可能性が少ない

- 決済実績を作り続けることは重要

- カード会社自体の体力は重要

一つ目について

これは、多田野の持論ですが、カード会社は提携カードは解消することはあっても、プロパーカードを無くすことはありません。サービスも、システム制約があり簡単に変えられないことが多いです。

ただの例えば、ポイント付与単位(1000円毎、200円毎)は、

基幹システムという大規模なシステムに手を入れないと簡単に変更できません(数十億数百億と投資が必要です)。

そのため、提携カードの終了や、サービス内容の変更といった状況に左右されるのに疲れた人は、各社のプロパーカードの中から、お気に入りの一枚を探して保有するというのも一つの安心かもしれません。

大体、有力なカード会社(JCB、三井住友、三菱UFJニコス、クレディセゾン辺り)のプロパーカードを持っておくと、欲しいカードが登場する可能性が高いかなと思います。

年間利用額ボーナスが出るカード

ご覧頂いている方で、「年間○○万円以上使用する」と「XXXポイントプレゼント」「年会費無料」というカードを持った時、「あとXX万円使わないと」と気が焦ることはありませんか?

多田野は結構「あといくら使わないといけないのか?」が気になる方で、手持ちだと、三井住友ゴールドNLとエポスプラチナカードが該当しますが、結構つらいです。

ただのまぁ、達成できないと追加ポイントが貰えませんという話なので、

達成できなくても命取られるわけではないですが、

なんとなく損した気分にはなります。

定期的な支払の積み重ね(電気、新聞等)があって、年間これくらい使うという事が大体わかっていれば、慌てることないのですが、それでも、年間利用額を達成するためにカードを使うのは本末転倒です。

背伸びしているようであれば、思い切ってバッサリカードを解約する、あるいは達成できなくて貰えないポイントは気にしない事が必要かなと思います。

今後の検討ポイント

新NISAでのクレジットカード決済の仕組み

冒頭にも書きましたが、今、tsumiki証券にて、エポスカード決済で投資信託を積み立てています(以下記事も参照ください)。

あまり欲しい投資信託はない(いい商品だけど、信託報酬が高い目)のですが、エポスカードの年間利用額対象になるという事で、tsumiki証券を選択しています。

来年から始まる新NISAになると、これまでの「つみたて投資枠」の他に、「成長投資枠」との二本立てになり、後者は個別株も購入可能です。ただし、一つの証券会社でしかNISA口座が持てないのはこれまで通り。

ただの成長投資枠でも投資信託を購入することはできますが、

非課税メリットを生かし、個別株を買って配当をもらいたいと

考えています。

tsumiki証券ではおそらく個別株の取り扱いはしないでしょうから、新NISA口座で投資信託も個別株も取引したければ、SBI証券か楽天証券かなと考えています。

この場合、エポスプラチナカードの年間利用額からつみたて投資分がごそっと抜けますので、今まで通りの利用額の維持は無理なので、ゴールドカードに変更しようと考えているところです。

多田野はSBI証券をメインで利用している(楽天証券は以前は使用していましたが、現在残高ゼロです)ので、順当にいけば三井住友カードで決済するのかなと考えています。

ただ、投資可能額が増えると、現在月5万円までと決まっているクレジットカードでのつみたて限度額がどう変わるのか?(変わらないのか?)それ次第かなという所です。

最後に

その後についてはまた更新しようと思いますが、カード会社の収益環境は相変わらずよくない(儲かってはいますが、基本的には薄利多売の世界)ので、プロパー主体の戦略になるのかなとみています。

同じ特性のカードであっても保有理由は人それぞれですので、参考になるならないは見る人次第かとは思いますが、少なくとも、カードの保有する意味があるかどうかは定期的に棚卸することをお勧めします。

コメント