前回、私が保有しているカードについてお話させていただきました(以下記事参照)。前回の2023年7月に続いて3回目となりますが、多少変化があったので書いてみようと思います。

現在の状況

解約したカード

AmazonカードはAmazon利用で2%還元と悪くないのですが、それ以外の用途が無い為、整理しました。

ただの

ただの利用シーンごとのカードの使い分けが面倒になってきました。

イオンカードはイオン自体に行くことがあまりない(居住地と同じ市内にあるのですが、駐車場が混んでいるので・・・)のと、JALカードでJMBWAONにチャージできるので解約。

楽天カードは、解約せず持っておいてもよかったのですが、12/1からのSPU改定(敢えて”改悪”とは言わない)で楽天モバイル契約で今まで以上のポイント還元率は得られるため、不要と判断して解約。

SPU改定については以下の記事を参照ください。

新規または切替カード

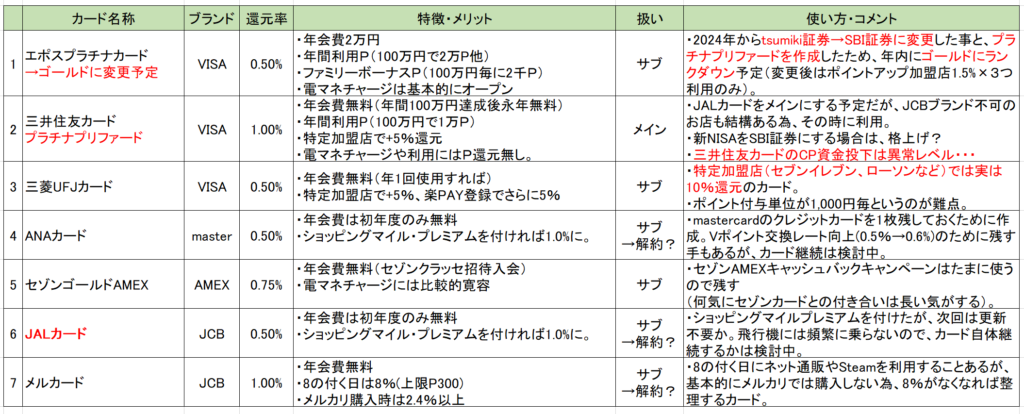

三井住友カードをゴールドNLからプラチナプリファードに切替しました。NISA口座をSBI証券に切り替えたことが主な理由です。詳細はこちらをどうぞ。

様子見&年間利用額実績維持のため、ゴールドは保有したまま、追加でプラチナプリファードを発行する手もあったのですが、使い分けが面倒なので切り替えました。

ただの入会特典(3か月以内に40万円以上利用で4万ポイント付与)

に集中すればいいかなという判断です。

(余談)三井住友カードプラチナプリファードについて

過去の記事にも書きましたが、現在のプラチナプリファードの商品設計にはやや疑問を持っています。

一方で、実質ゴールドカード級のサービスのこのカードで、プラチナカード並みの会費を取るけど、投資信託購入を条件にほぼ同額をポイントバック、と考えればゴールドNLとほぼ変わらない(若干損↓)という見方もできます。

100万円で年会費無料+1万ポイント還元のゴールドNL、100万円+60万円のつみたて投信決済で年会費33,000+4万(投信ポイント3万+年間利用額に対する1万)ポイント還元のプラチナプリファード。

(余談)エポスプラチナカードについて

前述の三井住友カードプラチナプリファードの商品設計は、エポスプラチナの商品設計の考え方と似ています。むしろエポスの方は本当のプラチナカード級なので、格はエポスの方が上です。

家族カードの概念さえあれば、エポスカードはもう少し年会費を上乗せしても顧客は集まったと思います。丸井のカードという特性上、家族カードの概念が抜けていたのだと思いますが、その点はつくづく残念です。

ただの年間利用額を一人で集計するか、

家族で集計するかは訴求力として大きな違いがあります。

エポスカードについては以下の記事でも述べていますが、tsumiki証券の商品ラインナップで満足されるなら、エポスカードプラチナは有力な選択肢となります。

・・・と書いていたらダウングレードしたくなくなってきたなぁ。もう少し考えますが、プラチナプリファードに利用集中する観点から行けば、ダウングレードが順当ですかね。

今後について

多田野は使い分けが面倒という理由で利用シーン特化型のカードを解約し、プラチナプリファードに一本化しました。この後つみたて投信絡みで商品設計の変更が入る気がしますが、それ次第かな。

航空系カードは多田野の生活スタイルからすれば不要に思うのですが、年会費無料期間がまだまだ残っているのでこれからゆっくり考えたいと思います。

最終的には大手カード各社(三井住友、JCB、セゾン、ニコス)で1枚ずつ、4大国際ブランド(VMAJ)を網羅する(言い換えれば4枚あればよい)のが多田野の目指すところです。

コメント