「Visaのタッチ決済」が使いやすくなった。

タッチおじさんは坂田利夫師匠!

タッチひろしは舘ひろし!

ただの

ただのブレない路線で、舘ひろしさんまで引っ張ってきて貫き通した富士通が多田野は大好きです。

・・・すみませんでした。

本題に戻りますが、以前書いたと思うのですが、最近は「クレジットカードで」と言えば、クレジットカードのタッチ決済が出来る仕様となり、使いやすくなりました。

まだまだ対象カードや加盟店・端末等のインフラ普及が途上の為、使える加盟店や利用シーンは限られますが、街中でタッチ決済を使う人を見かけるようになりました。

「Visaのタッチ決済」*は、クレジットカード券面または利用設定をしたスマートフォンをお店の決済端末にタッチする事で利用できます。

*mastercardやJCB、AMEXも独自にコンタクトレス決済を保有していますが、この記事では各社の仕様の違いを区別して語る目的ではない為、割愛します。

次項からは後者(スマートフォンへの利用設定)について述べて行きたいと思います。

NFC(Near field communication)について

NFCとは?

近距離無線通信(NFC)は、要はタグの様なものを付けて、それを装置で読み書きする仕組みであり、RFIDの一種です。

RFIDの一例として、ユニクロの商品タグ*があります。セルフレジで商品を置いただけでタグを読み取り、購入点数や合計金額が出る仕組みです。*もちろん、決済以外のメリット(物流や在庫管理等)もありますが、ここでは割愛します。

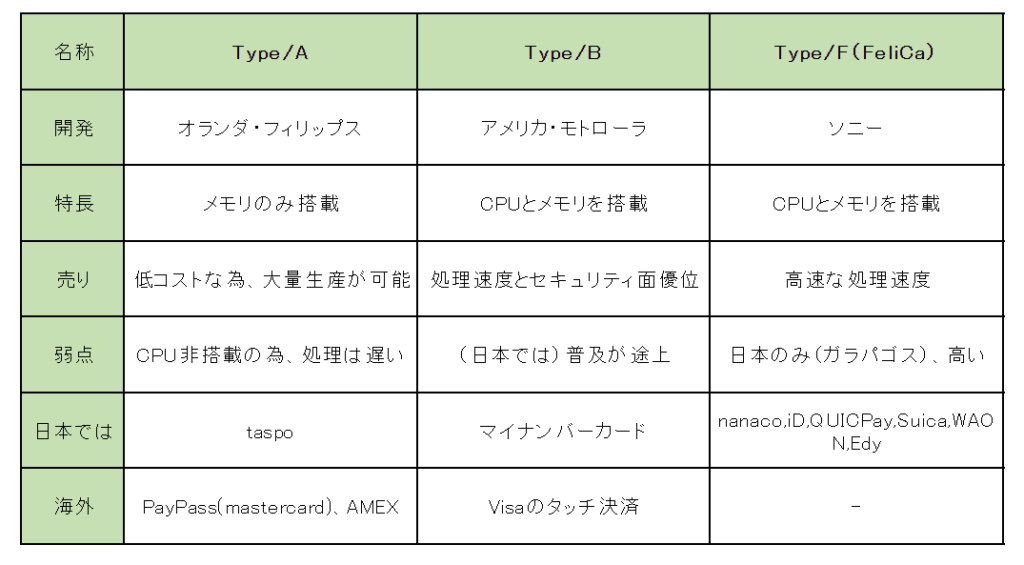

話を戻しますと、NFCの国際規格は、Type-A/B/Fの3つがあります。主な特徴を下表に簡単にまとめました。

Type-BとFの特長が似通っていますが、Bは世界的に普及、Fは日本のみ(ごく一部香港に例外はありますが)という違いがあります。

NFC TypeF(FeliCa)について

「FeliCa」はソニーが開発した非接触ICカードの技術方式の事です。

ただの「FeliCa」はソニーの登録商標、国際規格(ISO/IEC)上の名称が「NFC Type-F」です。

Edy(元々はソニーの出資会社、現在の「楽天Edy」)が自社の電子決済カードにFeliCaチップを搭載した他、JR東日本(JRE)が「Suica」*も採用しており、日本国内には知名度があります。*交通系ICカードとして私鉄との相互利用もあります。

TypeFについてはSuicaが採用している通り、改札等の高速処理に対応しているのがウリですが、その一方でリリースに当たっては厳格なテストや審査が入る事で知られており、やや過剰品質な部分もあるようです。

加えて、FeliCaチップをはじめとした製造コストが他規格に比べて割高というデメリットがあり、この結果、開発負荷とコスト両面から他規格より大きく劣後している模様です。

おサイフケータイについて

おサイフケータイとはFeliCaチップを搭載したモバイル端末の事を指します。

おサイフケータイはフェリカネットワークス(ソニーとNTTドコモの合弁会社。現在はJREも株主として加わっている)が運営しており、決済通信網にはNTTドコモの通信を利用しています。

Felicaを普及させたいソニーと、端末や通信に関わる諸々の推進を図るNTTドコモの思惑が一致して展開が始まったと推察しますが、現在ではauやソフトバンクの端末でも搭載されています。

なお、クレジットカードの利用方法としては、iD或いはQUIQPayにカード情報を登録した上で、両社の決済NW経由で使う事となります。

ただのiDとQUIQPayは普及が進まず永らく死に体状態でしたが、後述の通り、Appleが採用を決めた事で孝行息子に様変わりしました。

スマートフォンへのNFC搭載状況

海外メーカーのスマートフォン(特にキャリアで販売していない機種や、低価格帯の機種)では、おサイフケータイが搭載されない機種も多いです(近年でもNFC TypeA/Bのみ搭載されているケースは多いです)

ただの世界標準モデルに日本独自規格を取込む必要がないし、廉価版に高い開発製造コストを掛けるのも本末転倒です。

この為、通信キャリア(ドコモ/au/ソフトバンク)が販売する端末や、日本での販売を重視するメーカーや機種にしかおサイフケータイは搭載されていないというのが実態です。

「Visaのタッチ決済」他、国際ブランドのコンタクトレス決済は、NFC-TypeA/B規格を利用しています。

VisaがApplePayを拒んだ理由

Visaの思惑

Visaのモバイル決済の目的はTypeA/B規格を利用しつつ、自社決済網を経由させることにあります。

ただのVisaは”決済ネットワークの会社”でもあります。

日本ではTypeA/Bは普及しておらず、TypeFが前述の通り、「おサイフケータイ」や「FeliCa」として普及している状態でした。この為日本版のApplePayローンチ当初は、TypeF(iD/QUICPay)に乗っかる形で始まっています。

TypeFを採用する事は、既存のFeliCa決済網を利用する事を意味する為、自社決済網の利用を前提とするVisaには到底飲めない話ですし、Appleに主導権を握られる形も望みません。

という事で、永らくVisaカードはApplePayに登録できないという、利用者にとっては(事情を知らないため)不可解な状況が続き、カード発行会社各社へは、VisaがiPhoneで使えない事に対するクレームが殺到したようです。

その後、ApplePayがTypeA/B/Fの全てに対応した事もあり、VisaとAppleで水面下で話が進み、Visaのタッチ決済がiPhoneで使える流れがようやく実現した模様です。

Apple独自のトークンサービスとの折り合いをどう付けたのかまでは情報を得ていませんが、大人の解決をしたんだろうなと思っています。Appleの思惑については、本編から外れますのでここでは割愛します。

推察「Type-Fは更なるローカル化が進む」

高速処理を(TypeA/Bとの差別化という意味で)唯一の売りとするType-Fですが、それも盤石ではなく、昨今では南海電鉄での実証実験など、Visaとしては積極的に実績作りに行っています。西鉄でもやってますね。

また、TypeA/Bのネックであった日本国内での普及の遅れについても、Visa始めとした国際ブランド各社が相応のファンド(販売促進費)を各カード発行会社に拠出して大々的にキャンペーンを打つ等、猛烈な巻き返しを図っています。

ただの例えば、「コンビニでタッチ決済で支払うと5%ポイント還元」も、国際ブランドから資金的な支援を受けています。下記記事参照。

これに対して、FeliCa陣営が資金力で真正面から戦う事は元より無理です。

結論としては、技術的な優位性が無ければ、Type-Fは残念ながら消えていくか、入館証等のローカル用途のみで残る事になると、多田野は考えています。

ただの利用者の立場からすれば、使いたいところで使えれば規格はどちらでも良い、となるでしょう。

次なる一手は、JRE次第かな

FeliCaについては、技術を過信した事、仲間作りの前に囲い込みに走った事、国際的な働きかけがイケてなかった事等の自責点もあり、衰退やむなしかなと考えています。

ただのあのおサイフケータイのUIからは、ユーザに使ってもらう為の創意工夫が全く感じられません。

今後の(日本国内での)方向性は、高速処理のハードルとされている交通系が握っています。特に、主要プレーヤーであり、主要顧客でもあるJREの動向が鍵になってくると思います。

もしこの実証実験で問題ないという結論が出た場合、交通系ICカード全国相互利用サービスがどう変わるのか(変わらないのか)という観点で、この実証実験は多田野も楽しみにしています。

2023.11.04「stera transit」

いくつかの鉄道やバス等の会社でvisaのタッチ決済のスキームを使ったコンタクト決済の導入(実証実験)が始まっています。

主に三井住友カードが「stera transit」として大々的にスタートしています。

ただの相変わらずmastercardだけが蚊帳の外ですが・・・

この実証で問題ないとなると、FeliCa不要論がさらに高まりそうな予感。社員証等の決済以外の用途には細々と残りそうですが。

コメント