セブンカードとイオンカード

「セブンカード」を作ろうと思った場合、どうしても同じく流通系カードの「イオンカード」と比較するケースが多いと思います。

イオンカードと比較しても面白いのですが、本編とズレてきますので、機会あれば別記事でも立てようと思います。ここでは、流通系カードの傾向について、おさらいとして理解いただければと思います。

(8/22追記)イオングループについても書きました(下記参照)

本業が不振(流通系カードの宿命)

「流通系カード」と言いながらも、国際ブランド(VISA,JCB等)のカードであれば、どこでも使えるのですが、最大のメリットは、自社店舗での優遇を受けられる事です。

流通系カードが推進される主な理由は以下の通りです。(これはガソリンでも交通でも同様ですが・・・)

- 自社店舗での販促費用として転嫁が可能な為、他社利用よりも特典の上乗せ提供が可能

- 自社顧客の囲い込みが出来る

- (当然ながら)自社カードによる自社商品購入による売り上げ・収益への貢献

- 顧客の利用により、決済情報が入手できる

実際、イトーヨーカドーの「8のつく日」では、一部商品を除いて5%OFFとなります。大半の人はこれを目的にセブンカードを所有しているはずです。

クレジットカード単体で5%のポイント還元を行うのは、逆サヤとなる為、基本的に無理ですが、スーパーの商品で5%引きは(それ以上の利幅を商品代金に見込んでいれば)可能です。

ところが、ご存じの通り、イトーヨーカドー自体が業績不振です。これが最大の理由となります。

業績不振だと、大体次のような状況に陥りがちです。

- 仕入れ能力が劣る為、魅力ある商品がない。

- 資金的な余裕がなく、意欲的な価格設定がされない。

- 店舗閉鎖等により、お店が近くにない。

セブン&アイグループとして、カード事業戦略が不明瞭。

カード会社が2つある

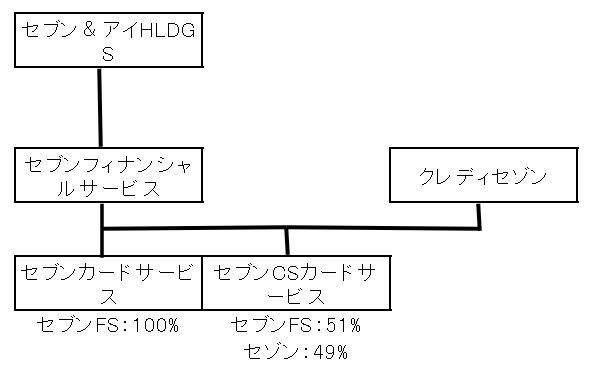

同じセブン&アイHLDGS傘下のそごう・西武では、別会社(セブンCSカードサービス)が「クラブオン/ミレニアムカード セゾン」が発行されており、このカードでも「8のつく日」対象です。

その為、少なくともそごう・西武を利用する人は「どうしてもnanacoが必要」でもない限り、敢えてセブンカード・プラスを選択する必要が全くない事になります。

ただの

ただの同じグループでカニバリズム追及してどうするんやろう?と

組織図的には、セブンカードサービスとセブンCSカードサービスは同じグループ(セブンFS)に属するのですが、後者はクレディセゾンの資本も約半分入っています。

傘下にカード会社が2つある事も異例*ですし、前述の通り、同様のサービスを重複して展開する事も異例です。*三井住友フィナンシャルG傘下の三井住友カードとセディナのケースも同様でしたが、グループ再編により、セディナは三井住友カードの完全子会社になっています。

セブン&アイがカード事業の整理を今進んで行わない(行えない)理由としては、大体以下の複合的な理由があると推察します。

- セブン&アイの中で、祖業であるイトーヨーカドーを別格と考えている節がある

- そごう・西武との関係(及び両社を通じた他社との関係)を重視するクレディセゾンの思惑

- そごう・西武売却と同じタイミングでセブンCSカードサービスの整理を考えている。

なお、VISA(受託会社:三菱UFJニコス)、とJCB(受託会社:JCB)と運営を丸投げしている事からも、カード事業自体で儲けようとしている訳ではありません。

決済情報の入手や、グループシナジー(自社カードを持った顧客が自社店舗を利用する事)を優先するスタンスが見て取れます。

7payの失敗が痛かった

セブンイレブンを軸とした情報戦略が頓挫

ここまでイトーヨーカドーに関連して述べてきました。祖業としての思い入れはともかく、セブン&アイのメイン事業はセブンイレブンです。

このセブンイレブンで使ってもらえる決済手段を育てる事が、当然にセブン&アイの決済事業戦略としてあり、「7pay」はセブンイレブンアプリに組み込まれるはず*でした。*現在の同アプリ上の「PayPay」の位置に居るはずだった

が、あまりにセキュリティ、ひいては顧客を無視したずさんな設計だったため、不正利用が多発し、サービス開始後わずか数日でサービス停止というひどい結果となりました。

①ファミマ等の後塵を拝したことに焦り展開を急ぎすぎた事、②セキュリティへの考慮が漏れていた事、③各社同様のサービスを展開しておりIT人材が確保できなかった事、等の複合的な原因が重なったと推察します。

セブンイレブン顧客へのリーチが難しい電子マネーnanacoから7payにシフトする企業戦略も考えていたかもしれませんが、これによって頓挫しました。

nanacoはFelicaという他社の規格上で存在する媒体である為、アプリ上で自社完結できるQRコード決済に比べ、どうしても機動力に劣ります(小まめなアップデートやチューニングが出来ない)。

決済が行われると、「誰が」「いつ」「どこで」「何を購入」といった決済情報も入手できます。全国のセブンイレブンで7payを利用した顧客情報を収集・分析して・・・といったグループの情報戦略もあったはずです。

セブンイレブンアプリに「PayPay」ボタンを設置したことで、自社製決済手段としてリベンジしない姿勢が明確になりました。情報自体はお金を出せば購入可能ですが、ノウハウがPayPayに流出する為、自社独自情報とは言えなくなります。

ただし、セブンイレブンアプリに「PayPay」を搭載する決断は、セブン&アイにとっては苦渋の決断だったであろう事は想像に難くありません。

nanacoに何を期待するのか?

nanacoで情報戦略を立て直す

上記のような7payの失敗もあり、セブン&アイとしては、nanacoに頼らざるを得ない状況に陥りました。

その事との関連性は不明ですが、セブンカードは以前は「セブンカード(nanaco非搭載)」と「セブンカード・プラス(nanaco搭載)」の2種類が選べましたが、現在は後者のみ選択可能です。

カード発券コスト抑制の意味合いもあるでしょうが、nanaco搭載をデフォルトとすることで、まずは「カードを持ってもらう」を実現させ、nanacoを使ってもらい、その決済情報を収集する戦略を強化したと考えるのが順当です。

細々とではありますが、セブンイレブンではnanacoポイントを付与するキャンペーンも行っています。面白い施策としては、エシカルプロジェクトは、販促とSDGsの両方を狙いに行った、中々面白い施策だと思います。

ただし、nanacoと今のカードでは情報戦略を担うツールとしては根本的に不足します。セブン&アイも何らかの形で決済アプリ開発にリトライするのではないかと、多田野は考えています。

それぞれの事業会社が目的をもって”クレジットカード”という商品を展開していることを理解していただければ、きっと皆さん個々にマッチする商品が見つけられると思います。

コメント