来年から始まる新NISAについて検討をしてまいりましたが、今時点の結論はタイトルの通りです。

新NISA制度について

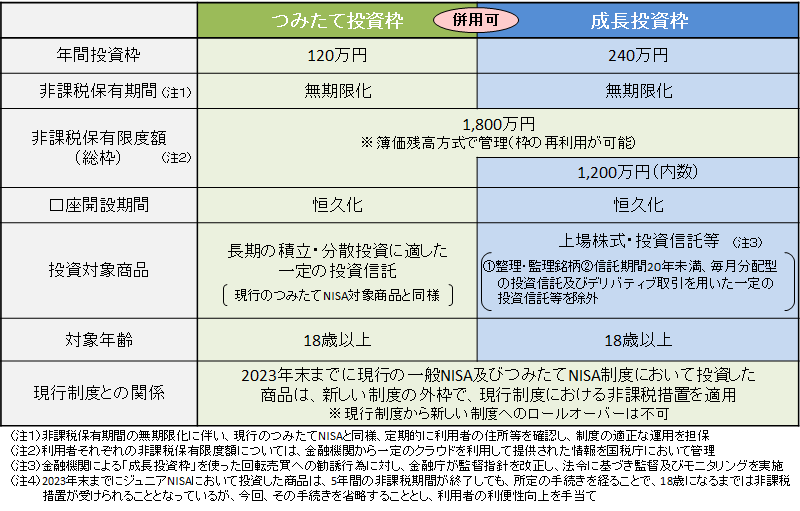

現行NISA制度並びに2024年から始まる新NISA制度の概要については、金融庁HPが分かりやすいので、表を抜粋します。個人的には、現行制度より使い勝手は向上するとみています。

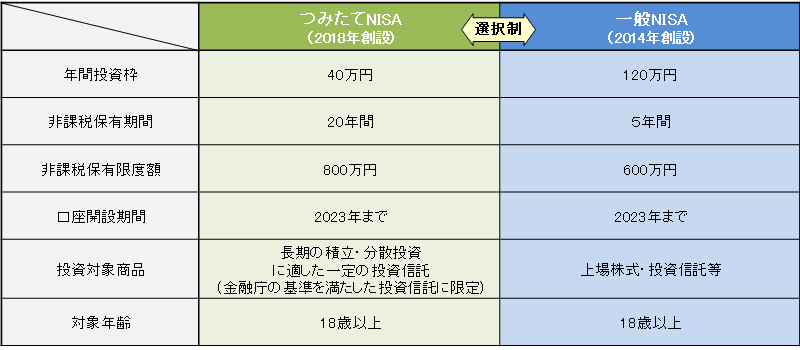

現行NISAはこのようになっています。

そのうえで、多田野がメリットと考える変更点は以下の通りです。

変更点「投資枠が増えた」

「つみたてNISA」と「一般NISA」と比べて、新たな「つみたて投資枠」「成長投資枠」では、投資限度額が増えています。

変更点「保有期間制限がなくなった」

「つみたてNISA」は20年、「一般NISA」は5年という制限がありましたが、新NISAでは(投資枠の限度はありますが)保有期間の制限は無くなりました。

変更点「株式投資もできるようになった」

「成長投資枠」では、上場株式やETFにも投資可能となっています。値上がり益や配当金による収入が非課税になるとメリットが大きそうです。

証券会社選びのポイント

前提「株式やETFに投資したい」

多田野は現在tsumiki証券にNISA口座を持っています(tsumiki証券を選んだ理由は以下記事参照)

tsumiki証券は投資信託5商品しかラインナップがなく、株式やETFは取り扱っていません。この為、私のニーズには合わないのでノックアウトです。

低い手数料で投資したい

投資信託は同じ商品であれば、少なくともネット証券ならどこで買っても負担コストは同じなのであまり問いませんが、上場株式やETFについては売買手数料の有無や金額が証券会社毎に異なります。

丁度、SBI証券と楽天証券が無料化をPRしていますので、コスト重視の方はこの二つから選んでおけば、失敗はないかなと思っています。

SBI証券「ゼロ革命」(国内株式売買手数料無料化)のお知らせ

楽天証券「国内株式 取引手数料 0円!”ゼロコース”&新ポイントプログラムスタート!」

ただの

ただの「付加価値サービスで勝負するので手数料競争はしない」

と主張する証券会社も居ますが、多田野は付加価値は不要(必要な情報やサービスは自分で何とかする)なので、単純にコストで選択しています。

SBI証券と楽天証券のチョイスは?

成長投資枠部分を上場株式やETFに使う分については(ざっくり言えば)差分はありませんので、お好みでどうぞ。

ただ、投資信託を購入する分については、積立方法・還元内容(クレジットカード等)等異なる部分が出てきますので、利得性(クレカポイント率や投信マイレージ)を比較した上で決められるといいと思います。

ただの楽天カードや楽天ポイントに魅力を感じるなら楽天証券。

そうでないならSBI証券、と考えておけばよいと思います。

多田野的には楽天グループの足元状況考えると、サービス拡充は困難という判断から、足元は楽天証券は選ばない方向です。現状、SBI証券に取引集中しているという点が大きいですが。

更なる考察はこちらに

証券会社変更による影響

tsumiki証券からNISA口座を変更する事で、エポスカードでの積み立て金額が年間利用額にカウントできなくなる為、エポスプラチナカードの(ポイントボーナスによる年会費実質無料)維持は無理になります。

年間利用額100万円の消化に悩むより、素直にゴールドカードにダウングレードしようかと考えています。

ただの決済をエポスカードに集中すれば、年間利用額100万円は軽く超えますが、航空系カード(ANA/JAL)に決済をまとめているところです。

それは別途クレジットカード関係の記事で書こうと思います。

SBI証券の三井住友カードによるポイント還元率は、相応に持ち出しがある(販促費等の営業費用として処理していると思います)でしょうから、他社動向によってはいずれ見直しが入る可能性があると多田野は見ています。

SBI証券と楽天証券が実力拮抗し、利用者への還元度合いを(企業経営上無理のない範囲で)維持してくれることが望ましいと考えているため、(偏って優劣が付かないよう)決め打ちは行いません。

最後に

ただし、本筋としては、こういう制度を活用しつつも、早いこと円貨→米ドルへのシフトを急がないといけないなというのが切実な考えです。

コメント