前提事項

これまで2回に分けて話をしてきました。まだの方はまずはそちらから、順番にお読みください。

その上で、次のような場合に投資環境を整える準備を説明していきます。

- 必要と考える投資運用資金を全額手持ち資金で賄う事が出来ない

- 複数の証券会社に資産が散らばっている。

- NISAやつみたてNISAを保有している。

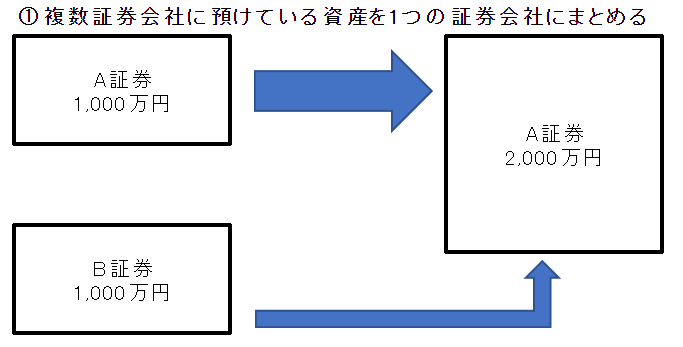

資産を一つの証券会社に集中する。

手持ち資金で投資運用資金を賄えないのであれば、信用取引を使わざるを得ないので、保証金(担保とする銘柄も含む)を纏める必要があります。

複数の証券会社に現金や銘柄を預けている場合は、1つの証券会社に決めて、可能なだけ資産残高を移動しましょう。

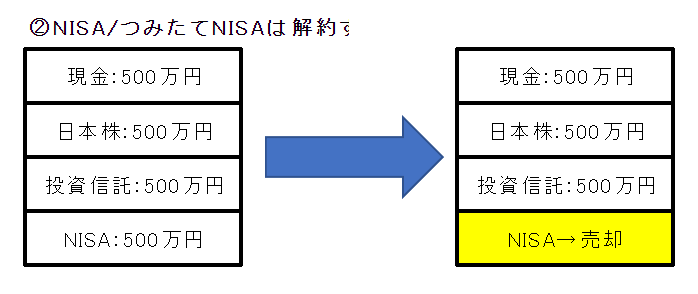

NISA/つみたてNISAは証券会社を跨いだ移動はできませんので、割り切って売却しましょう

ただの

ただのNISA/つみたてNISAに含み損がある場合、そのままにしておく事も判断のうちですね。

NISA/つみたてNISAは売却する。

NISA/つみたてNISAは借入担保にはできないため、A証券で保有していたとしても意味はありません。売却しましょう。

ただの

ただの毎月積み立てしている場合等、情は残っているかもしれませんが、アッサリサクッと行きましょう!

自分の運用限度(借入限度)を決めておく

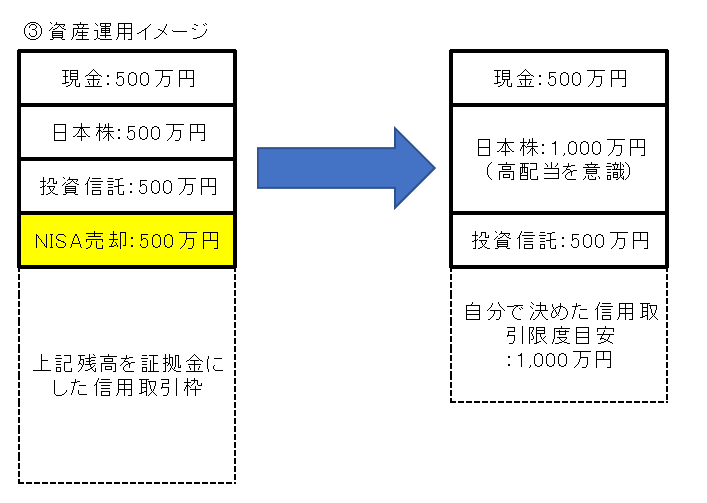

「年間必要額-配当予定額=運用で稼がないといけないお金」となりますので、配当が多いほど運用で無理をしなくてもよくなります。

ただのNISAを売却したお金は、少し配当高い目の安定株(+潰れなさそうな会社の株)を買ってもいいかもしれません。

信用取引可能額は、手元の残高から証券会社が算出して自動表示してくれると思いますが、その枠全て使い切るとすぐ追証(証拠金が足りない場合の追加要求)状態になりますのでお勧めしません。

予め自分の中で許容できる借入枠(これ以上はどんなに良さそうな相場でも冒険しないと決める限度)を定めておきましょう。生活が掛かっているので、無理は駄目です。

ただの私個人的には、手持ち資金の半分(2,000万円持っているなら、1,000万円まで)が精神的に良いと思っています。

お忘れなく

以下の事実を決して忘れないようにしてください。

- 生活が掛かっていること

- 借金をしていること(=信用取引は借入です)

なお、運用の仕方は王道的に決まったものはなく、いろんな情報を参考にしながらも最後はご自身でリスクリターン踏まえて決断されるものです。

ただの私の考え方ややり方は他の記事に書いています。

また、運用状況はスイングトレードの記事で毎週お送りしていますので、そちらもご覧ください。

御縁あってこの記事をご覧いただいた、同じような環境・境遇にある方が一人でも多く幸せになれることを祈っております。

コメント